Los agentes externos marcan el devenir del sector del hormigón

Carlos Peraita

Director general de la Asociación Nacional de Fabricantes de Hormigón Preparado (ANEFHOP)

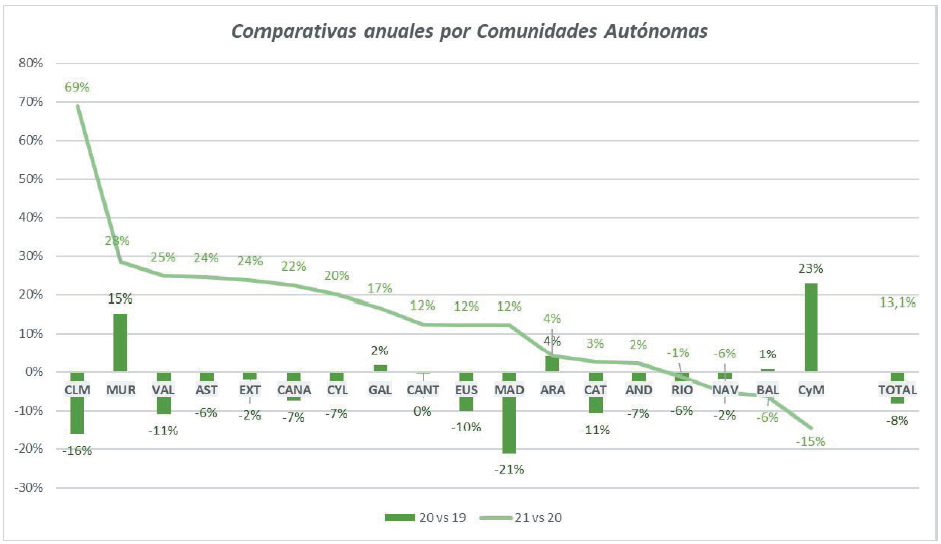

El sector del hormigón sufrió un duro ajuste en los niveles de producción durante la crisis del año 2007. Tras el pronunciado descenso de las producciones totales que nos llevó desde los 98 millones de metros cúbicos en ese año hasta los 16 millones en el año 2015, el sector inició una recuperación suave pero constante que se vio interrumpida en el año 2020 con motivo de la pandemia del COVID-19.

Hoy, aún muy lejos de los valores de producción de 2007, que nadie utiliza ya como referencia, el sector lucha por recuperar un nivel que se acerque a los estándares europeos de otros mercados maduros y similares al español. Así, vemos que el consumo per cápita de los países pertenecientes a la Asociación Europea ERMCO está en los 0,7 m³ per cápita, mientras que la media total europea está en los 0,6. A nivel nacional el consumo per cápita en España se sitúa en los 0,54 m³, por lo que el crecimiento potencial del sector del hormigón en nuestro país aún tendría recorrido y se podría cifrar entre los 3 y 7 millones de metros cúbicos de hormigón adicionales para situarse en ese nivel de referencia. Es decir, el potencial de crecimiento estaría entre un 15 y un 30% sobre los valores actuales. (…)

¿Te ha gustado este artículo? ¡Compártelo!

NOTICIAS

AGENDA

12 de septiembre 2024

JORNADA TÉCNICA SOBRE PAVIMENTOS CONTINUOS

10-11 de octubre de 2024

CARBONZERO 2024

13-14 de noviembre de 2024

II CONGRESO INTERNACIONAL DE RECICLAJE DE RESIDUOS DE CONSTRUCCIÓN Y DEMOLICIÓN (RCD)

28 de noviembre de 2024

CONFERENCIA EUROPEA 2024: REPARACIÓN, REFUERZO Y PROTECCIÓN DEL HORMIGÓN

10-11 de diciembre de 2024

WOMEN IN CEMCO